Konsep Manajemen Aset Fisik Café Menurut Baridwan dan Sugiama: Studi Kasus "Bagi Kopi Cimbeluit Bandung"

Nim 255244041

Blog ini saya buat sebagai bagian dari pengembangan pengetahuan sekaligus dokumentasi pembelajaran mengenai konsep-konsep manajemen aset, khususnya pada penerapan nyata di sektor bisnis kuliner.Pada artikel ini, saya membahas tentang “Konsep Manajemen Aset Fisik Café Menurut Baridwan dan Sugiama” dengan studi kasus Café Bagi Kopi Cimbeluit Bandung.

Definisi Aset

Menurut Baridwan (2004:17), “Aset adalah sumber daya yang dimiliki atau dikuasai perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan dapat diperoleh perusahaan.”

Dari definisi ini, aset dipahami sebagai sumber daya yang mempunyai nilai ekonomis, baik berwujud maupun tidak berwujud, yang dapat digunakan untuk mendukung aktivitas perusahaan. Dalam konteks café, aset tidak hanya berupa gedung atau mesin kopi, tetapi juga furnitur, peralatan dapur, hingga perlengkapan dekorasi yang memberikan nilai tambah pada pengalaman pelanggan.

Definisi Manajemen Aset

menurut Sugiama (2013:25), “Manajemen aset merupakan aktivitas yang mencakup perencanaan kebutuhan, akuisisi, pengoperasian, pemeliharaan, evaluasi, hingga penghapusan aset secara efisien dan efektif.”

Definisi ini menekankan bahwa aset tidak hanya sekadar dimiliki, tetapi juga harus dikelola sepanjang siklus hidupnya. Hal ini meliputi perencanaan pengadaan, pemakaian, pemeliharaan, hingga penghapusan atau penggantian aset yang sudah tidak produktif. Dalam praktiknya, penerapan konsep ini pada sebuah café seperti Bagi Kopi berarti adanya perhatian serius terhadap pemeliharaan mesin espresso, renovasi interior, dan perawatan bangunan agar tetap nyaman dan relevan dengan kebutuhan pasar.

Jenis Aset

Menurut Baridwan (2004:20), aset dapat diklasifikasikan menjadi tiga kategori utama:

-

Aset Fisik (Tangible Assets) → aset berwujud seperti tanah, bangunan, mesin, dan peralatan.

-

Dalam café, aset fisik meliputi mesin espresso, grinder, kulkas, meja, kursi, serta interior ruangan. Secara akademis, aset ini dapat disebut sebagai visible capital yang secara langsung memengaruhi pengalaman pelanggan. Tanpa kualitas aset fisik yang baik, sulit bagi café untuk membangun citra positif.

-

-

Aset Non-Fisik (Intangible Assets) → aset tidak berwujud seperti hak cipta, merek dagang, dan goodwill.

-

Nama “Bagi Kopi” merupakan contoh aset non-fisik yang memiliki kekuatan dalam menarik pelanggan. Opini akademik menyatakan bahwa aset non-fisik sering kali lebih bernilai dibanding fisik karena mampu menciptakan loyalitas jangka panjang.

-

-

Aset Keuangan (Financial Assets) → berupa kas, piutang, saham, dan obligasi.

-

Pada bisnis café, aset keuangan berperan sebagai modal operasional harian. Secara akademis, dapat ditegaskan bahwa keberadaan aset keuangan yang sehat menjadi prasyarat agar aset fisik maupun non-fisik dapat dipelihara dengan baik.

-

Dari ketiga jenis ini, dapat disimpulkan bahwa pengelolaan aset harus dilakukan secara seimbang, karena kerusakan pada satu jenis aset dapat mengganggu keberlanjutan usaha secara keseluruhan.

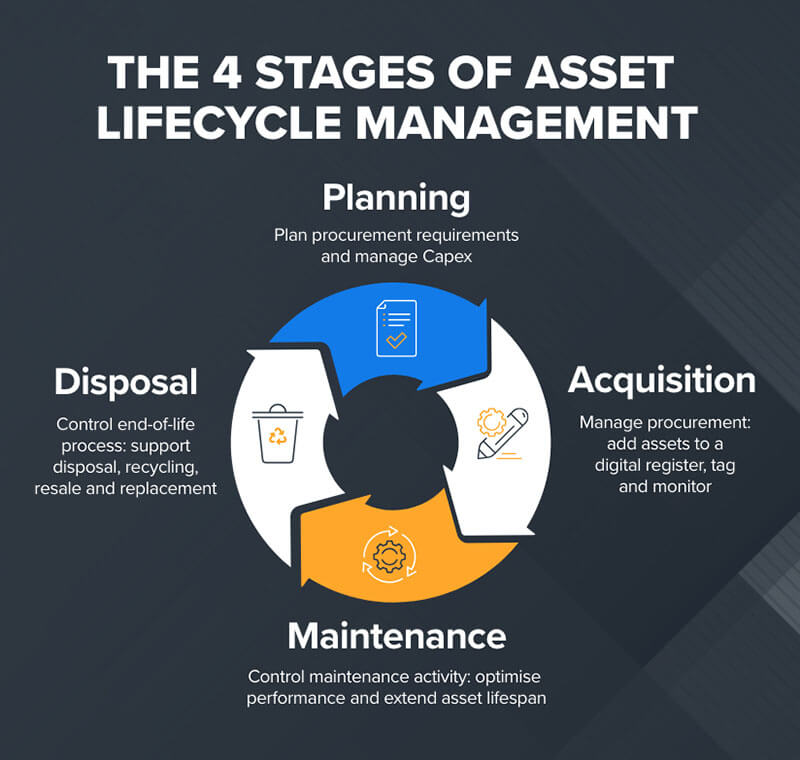

Siklus Aset

Sugiama (2013:26–30) menjelaskan bahwa siklus manajemen aset terdiri dari enam tahap yang saling berkaitan:

-

Perencanaan kebutuhan

-

“Perencanaan aset merupakan tahap awal yang menentukan keberhasilan siklus aset.” (Sugiama, 2013:26).Dalam café, tahap ini mencakup perencanaan pembelian mesin kopi baru atau perbaikan interior. Secara akademis, perencanaan merupakan instrumen strategis yang menentukan alokasi sumber daya agar tepat sasaran.

-

-

Pengadaan aset

-

“Pengadaan aset harus dilakukan secara transparan dan sesuai dengan tujuan organisasi.” (Sugiama, 2013:27). Proses pengadaan kursi atau mesin kopi harus mempertimbangkan kualitas dan kesesuaian dengan kebutuhan. Transparansi di sini mencerminkan prinsip good governance dalam pengelolaan bisnis.

-

-

Pemanfaatan aset

-

“Pemanfaatan aset yang optimal akan meningkatkan produktivitas organisasi.” (Sugiama, 2013:27). Mesin espresso yang mahal tidak berarti jika tidak digunakan secara maksimal oleh barista. Secara akademis, pemanfaatan aset harus disertai pelatihan SDM agar potensi aset benar-benar menghasilkan produktivitas.

-

-

Pemeliharaan aset

-

“Pemeliharaan aset secara berkala merupakan kunci dalam menjaga umur ekonomis aset.” (Sugiama, 2013:28). Perawatan rutin mesin kopi mencegah kerusakan besar. Dalam kajian akademik, pemeliharaan dianggap sebagai investasi jangka panjang, bukan sekadar beban biaya.

-

-

Evaluasi dan penilaian ulang

-

“Evaluasi aset dilakukan untuk mengetahui apakah aset masih relevan dengan kebutuhan organisasi.” (Sugiama, 2013:29). Kursi yang tidak nyaman bagi pelanggan perlu diganti. Evaluasi berfungsi sebagai mekanisme feedback loop untuk memastikan keberlanjutan fungsi aset.

-

-

Penghapusan atau pembaruan

-

“Penghapusan aset adalah bagian akhir dari siklus, namun harus direncanakan agar tidak mengganggu operasional.” (Sugiama, 2013:30). Dalam café, mengganti mesin lama dengan yang baru adalah langkah pembaruan. Secara akademis, tahapan ini mencerminkan prinsip creative destruction untuk memastikan keberlanjutan bisnis.

-

Fungsi Manajemen Aset

Sugiama (2013:31) menyebutkan bahwa fungsi utama manajemen aset adalah sebagai berikut:

-

Optimalisasi pemanfaatan aset

-

“Manajemen aset bertujuan agar setiap aset yang dimiliki dapat digunakan secara maksimal untuk mencapai tujuan organisasi.” (Sugiama, 2013:31). Dalam café, furnitur dan mesin kopi dimanfaatkan untuk meningkatkan kualitas layanan. Secara akademis, hal ini sejalan dengan prinsip asset maximization dalam manajemen keuangan.

-

-

Efisiensi biaya

-

“Pengelolaan aset yang baik akan menekan biaya pemeliharaan maupun pengadaan.” (Sugiama, 2013:31). Perawatan rutin lebih murah dibanding perbaikan besar. Hal ini menunjukkan bahwa manajemen aset dapat menjadi instrumen cost leadership.

-

-

Menjaga nilai aset

-

“Perawatan yang tepat akan menjaga nilai aset sehingga tidak terjadi penurunan kualitas yang signifikan.” (Sugiama, 2013:31). Dalam praktik café, menjaga mesin kopi tetap prima memperpanjang umur ekonomis. Secara akademis, fungsi ini terkait dengan konsep value preservation.

-

-

Meningkatkan akuntabilitas

-

“Seluruh aset harus tercatat dengan jelas agar dapat dipertanggungjawabkan secara transparan.” (Sugiama, 2013:31). Inventarisasi aset café memastikan tidak ada kehilangan. Hal ini mencerminkan penerapan prinsip akuntabilitas dalam good corporate governance.

-

-

Mendukung pengambilan keputusan

-

“Data aset yang lengkap menjadi dasar dalam perencanaan dan pengambilan keputusan strategis.” (Sugiama, 2013:31). Keputusan renovasi atau pembelian aset baru bergantung pada data yang akurat. Secara akademis, data aset menjadi basis evidence-based decision making.

-

ASET DIMINATI

Konsep manajemen aset fisik menurut Baridwan dan Sugiama menegaskan bahwa aset merupakan instrumen strategis yang harus dikelola secara sistematis. Jenis aset yang beragam (fisik, non-fisik, dan keuangan) saling melengkapi, sementara siklus aset memastikan aset tetap produktif sepanjang daur hidupnya. Fungsi manajemen aset memperkuat akuntabilitas, efisiensi, dan keberlanjutan usaha.

Dalam konteks Café Bagi Kopi Cimbeluit Bandung, penerapan konsep ini berarti mengoptimalkan aset fisik seperti mesin kopi dan interior, menjaga brand sebagai aset non-fisik, serta memastikan kelancaran aset keuangan. Secara akademis, hal ini menunjukkan bahwa pengelolaan aset yang baik bukan hanya soal menjaga kekayaan, melainkan juga menciptakan nilai tambah yang berkelanjutan.

Daftar Pustaka

-

Baridwan, Zaki. (2004). Intermediate Accounting. Yogyakarta: BPFE-Yogyakarta.

-

Sugiama, A.G. (2013). Manajemen Aset: Strategi Penataan Konsep Pembangunan Berkelanjutan secara Nasional dalam Konteks Kepala Daerah sebagai CEO’s pada Era Globalisasi dan Otonomi Daerah. Bandung: Guardaya Intimarta.

Komentar

Posting Komentar